För att ge en transparent och rättvisande bild av Byggmästarens faktiska värde rapporterar Byggmästaren substansvärde på kvartalsbasis. Substansvärde refererar till marknadsvärdet på Byggmästarens innehav i olika portföljbolag, likvida medel och andra tillgångar minus dess totala skulder. Byggmästarens värderingsansats följer IFRS-ramverket och värdehierarkierna 1-3. Substansvärde redovisas alltid per innehav, totalt och per aktie.

Genom att sätta substansvärdet, dvs det bedömda underliggande värdet, per aktie i relation till Byggmästarens aktiekurs, dvs det av aktiemarknaden åsatta värdet, fås en indikation på om Byggmästarens aktie handlas med en premie eller en rabatt i förhållande till underliggande nettotillgångar.

Från den 1 januari 2024 har Byggmästaren övergått till att tillämpa IFRS 10, den så kallade investmentbolagsstandarden, där samtliga innehav, oavsett ägarandel, kommer att redovisas till verkligt värde med förändringar över resultaträkningen. Det innebär att bedömt substansvärde och redovisat eget kapital i balansräkningen i stort kommer att vara detsamma.

Senaste substansvärdet

Noterade aktiva portföljen

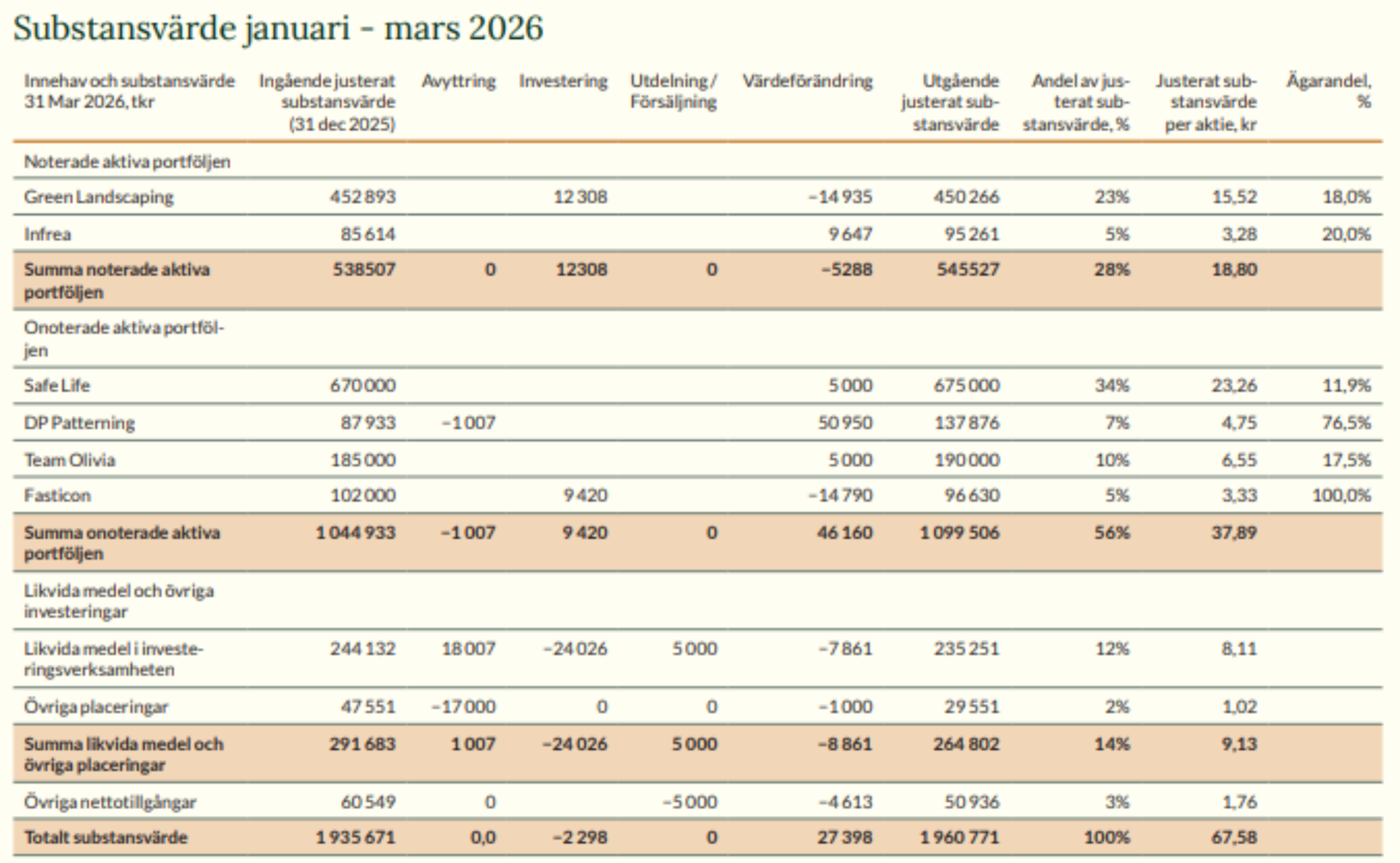

| Innehav och justerat substansvärde 31 december 2023 tkr | Ingående justerat substansvärde | Avyttring | Investering | Värdeförändring | Utgående justerat substansvärde | Andel av justerat substansvärde % | Justerat substansvärde per aktie kr | Ägarandel % |

|---|---|---|---|---|---|---|---|---|

| Green Landscaping | 554 363 | 0 | 17 727 | 62 728 | 634 818 | 31% | 87 | 15.9% |

| Infrea | 108 123 | 0 | 0 | -48 032 | 60 091 | 3% | 8 | 20.0% |

| Summa noterade aktiva portföljen | 662 486 | 0 | 17 727 | 14 696 | 694 908 | 34% | 95 |

Onoterade aktiva portföljen

| Innehav och justerat substansvärde 31 december 2023 tkr | Ingående justerat substansvärde | Avyttring | Investering | Värdeförändring | Utgående justerat substansvärde | Andel av justerat substansvärde % | Justerat substansvärde per aktie kr | Ägarandel % |

|---|---|---|---|---|---|---|---|---|

| Fasticon | 115 000 | -450 | 0 | 450 | 115 000 | 6% | 16 | 90.9% |

| Ge-Te Media | 90 000 | 0 | 0 | 72 920 | 162 920 | 8% | 22 | 62.8% |

| Safe Life | 384 414 | 0 | 50 000 | 334 102 | 768 516 | 38% | 105 | 37.8% |

| Team Olivia | 254 472 | 0 | 0 | -44 472 | 210 000 | 10% | 29 | 17.0% |

| Sobrera | 9 998 | 0 | 9 998 | 0 | 19 996 | 1% | 3 | 13.9% |

| Summa onoterade aktiva portföljen | 1 542 846 | -450 | 106 077 | -372 041 | 1 276 432 | 63% | 175 |

Likvida medel och övriga investeringar

| Innehav och justerat substansvärde 31 december 2023 tkr | Ingående justerat substansvärde | Avyttring | Investering | Värdeförändring | Utgående justerat substansvärde | Andel av justerat substansvärde % | Justerat substansvärde per aktie kr | Ägarandel % |

|---|---|---|---|---|---|---|---|---|

| Likvida medel i investeringsverksamheten | 154 151 | 450 | -123 804 | 32 205 | 63 003 | 3% | 9 | |

| Övriga placeringar | 35 221 | 0 | 0 | -10 671 | 24 551 | 1% | 3 | |

| Summa likvida medel och övriga placeringar | 189 373 | 450 | -123 804 | 21 534 | 87 553 | 4% | 12 | |

| Övriga nettotillgångar/-skulder | 7 398 | 0 | 0 | -43 561 | -36 163 | -2% | -5 | |

| Totalt justerat substansvärde | 2 402 102 | 0 | 0 | -379 371 | 2 022 731 | 100% | 278 |

Totalt

| Innehav och justerat substansvärde 31 december 2023 tkr | Ingående justerat substansvärde | Avyttring | Investering | Värdeförändring | Utgående justerat substansvärde | Andel av justerat substansvärde % | Justerat substansvärde per aktie kr | Ägarandel % |

|---|---|---|---|---|---|---|---|---|

| Totalt justerat substansvärde | 2 402 102 | 0 | 0 | -379 371 | 2 022 731 | 100% | 278 |

| Innehav och justerat substansvärde 31 december 2023 tkr | Ingående justerat substansvärde | Avyttring | Investering | Värdeförändring | Utgående justerat substansvärde | Andel av justerat substansvärde % | Justerat substansvärde per aktie kr | Ägarandel %; |

|---|---|---|---|---|---|---|---|---|

| Noterade aktiva portföljen | ||||||||

| Green Landscaping | 554 363 | 0 | 17 727 | 62 728 | 634 818 | 31% | 87 | 15.9% |

| Infrea | 108 123 | 0 | 0 | -48 032 | 60 091 | 3% | 8 | 20.0% |

| Summa noterade aktiva portföljen | 662 486 | 0 | 17 727 | 14 696 | 694 908 | 34% | 95 | |

| Onoterade aktiva portföljen | ||||||||

| Fasticon | 115 000 | -450 | 0 | 450 | 115 000 | 6% | 16 | 90.9% |

| Ge-Te Media | 90 000 | 0 | 0 | 72 920 | 162 920 | 8% | 22 | 62.8% |

| Safe Life | 384 414;0 | 50 000 | 334 102 | 768 516 | 38% | 105 | 37.8% | |

| Team Olivia | 254 472 | 0 | 0 | -44 472 | 210 000 | 10% | 29 | 17.0% |

| Sobrera | 9 998 | 0 | 9 998 | 0 | 19 996 | 1% | 3 | 13.9% |

| Summa onoterade aktiva portföljen | 1 542 846 | -450 | 106 077 | -372 041 | 1 276 432 | 63% | 175 | |

| Likvida medel och övriga investeringar | ||||||||

| Likvida medel i investeringsverksamheten | 154 151 | 450 | -123 804 | 32 205 | 63 003 | 3% | 9 | |

| Övriga placeringar | 35 221 | 0 | 0 | -10 671 | 24 551 | 1% | 3 | |

| Summa likvida medel och övriga placeringar | 189 373 | 450 | -123 804 | 21 534 | 87 553 | 4% | 12 | |

| Övriga nettotillgångar/-skulder | 7 398 | 0 | 0 | -43 561 | -36 163 | -2% | -5 | |

| Totalt justerat substansvärde | 2 402 102 | 0 | 0 | -379 371 | 2 022 731 | 100% | 278 |